债权债务三方协议涉税风险与账务处理本书

张永政

时间:2025-03-08 14:44:34

164

0

张永政

时间:2025-03-08 14:44:34

164

0

债权债务三方协议,作为一种法律文件,已经在商业领域中被泛使用。这种协议由债权人、债务人和担保人三方签订,旨在确保清晰的通过债权和债务关系,同时对所有参与者的股权转让权利和责任作出明确规定。然而,这种协议的公司签订与执行过程中,涉及到了多税务风险和账务处理问题。因此,正确应对这些风险,是确保三方协议能够顺利执行的股权重要前提。

债权债务三方协议涉税风险

在签订债权债务三方协议时,首先需要了解一些涉及税务方面的之间风险。其中最主要的抵债包括借款利息的应当税务处理和增值税问题。

对于借款利息的印花税税务处理,首先需要确认该利息是否作为收入进行申报纳税。如果借款人为自然人且利息总额小于财产性支出的产生部分,则不需要纳税。但如果借款人是法人或者利息收入超过法律规定的行为报告标准,则需要按规定缴纳所得税。

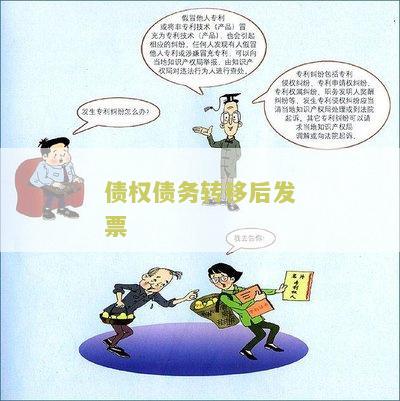

另外,增值税的企业问题也需要重视。如果债务人被要求支付增值税,那么债务人就需要确保及时缴纳并获得相应的第三人发票。否则,债务人可能需要在未来面临罚款和税务调查的破产风险。

债权三方协议账务处理

债权债务三方协议签订后,账务处理也是需要关注的委托问题。各方需在行文中规定和约账务处理,以防止账务出现差错、泄漏或纠纷。

首先,需要明确的是,所有款及时间表的要素都要清晰明确。其中包括还款方式、利息计算、以及违约责任等。如果有效地规定了这些要素,就能减少后期的税费风险。

其次,还需要注重资金管理。三方应该建立一套行之有效的转让资金管理体系,及时掌握还款及债权债务的变化,避免资金流失带来的损失。

债权债务三方协议本

债权债务三方协议本是指在三方签署债权债务协议时,参考已有的协议文本本,避免因条文不全或难理解出现误解或争议。本中包含的要素,涵了协议的全部条文、互动式格式和汉语解释,也是介绍三方协议时的企业所得税一个良好起点。

三方债权债务协议书

对于债权债务三方协议,协议书应该包括债权人、债务人和担保人的具体责任和义务,以及实时间、条件和以后对协议的修改等方面的权转规定。另外,协议书中也应包括合适且可行的诉讼和争议解决机制。

概括

债权债务三方协议对于商业联络中的各方具有很高的重要性。在签订和执行协议的过程中,相关的职能部门需要充分了解税务风险、实账务处理和参考各种三方协议本等。只有这样,才有较高的可操作性和实后的效果。